支付“漂流”记:从有形贝壳,到无形数据

如果说时间是一条河流,人类在时光长河中发展出璀璨的文明。

那么从古到今支付方式的变迁,就是一条小船从上游到下游的“漂流”记。

从有形贝壳,到无形数据,各有特色,不断发展,从小船变成航母,在文明中发挥越来越重要的作用。

传统支付

贝壳、金属钱币、金银、纸币,作为传统的支付方式,都是以实物为载体。

一手交钱一手交货,简单直接但携带不便、易丢失、难找零。

为了提高支付效率,银行票据(支票、汇票)和银行卡(磁条卡、芯片卡)登场。

通过银行系统进行信用担保和资金划转,流程相对复杂(想想填支票、输密码、签名)、需要依赖银行网络和POS机、卡片本身也可能被盗刷。

数字支付

进入数字时代,支付方式迎来了翻天覆地的革命!

数字支付闪亮登场——它是指通过电子设备或网络平台进行的资金转移 。

这场革命的核心驱动力是通信技术(互联网、移动网络)和信息技术(加密、数据处理)的飞跃。

在支付方式的江湖里,百家争鸣,门派众多。

让我们看看现在江湖上流行的几大门派:

“扫一扫”派 (二维码支付)技术特点: 利用手机摄像头扫描或生成二维码(一种用黑白方块图案编码信息的矩阵条形码)。二维码里“藏”着重要的信息:收款方或支付链接。a.当你“扫”商家时(扫码支付),手机APP会解析二维码信息,连接支付平台完成扣款;

b.当商家“扫”你(条码支付/付款码),则是商家设备读取你手机APP生成的动态付款码信息,向支付平台发起收款请求。

场景: 路边的溜达串、公园的自动售货机、随处可见的水果店、人潮拥挤的超市、……几乎覆盖所有线下小额高频场景!通信细节: 整个过程依赖移动互联网(4G/5G/WiFi)进行数据传输,核心是信息编码(二维码) 、 APP与支付平台服务器之间的安全通信。“点一点”派 (在线支付/APP支付)技术特点: 在电脑或手机浏览器/APP里购物结账时,点击“支付”按钮,通常会跳转到支付平台(如支付宝、微信支付)的安全页面,或直接唤醒手机里的支付APP完成验证(密码/指纹/人脸)。场景: 网购买买买、订外卖、充话费、买机票……足不出户,买遍全球。通信细节: 通过互联网进行信息交互,关键在于网页/APP接口(API) 的调用和安全加密传输协议(如HTTPS) 保障数据不被窃听篡改。“碰一碰”派 (NFC支付)技术特点: 利用手机或智能手表等设备的NFC(近场通信) 功能。支付时,只需将设备靠近支持NFC的POS机,“滴”的一声,就完成支付!它模拟了实体银行卡的“非接”刷卡,但更安全(通常需配合指纹/面容验证)。场景: 公交地铁、快餐店、连锁超市——追求极致速度和便捷的地方。通信细节: NFC 是一种短距离(几厘米内)、高频率的无线通信技术,数据传输快且功耗低。支付信息在极短距离内实现加密交互,安全性高。“数字钱包”派 (电子钱包/数字货币)技术特点: “钱包”从实物变成了手机里的APP(如支付宝余额、微信零钱)。更进一步,数字货币是央行发行的数字形式的法定货币,具有法偿性。比特币等加密货币则基于区块链技术,特点是去中心化、点对点交易。场景: 电子钱包用于各种绑定支付;数字货币正逐步试点;加密货币多用于特定场景或投资。通信细节: 电子钱包依赖互联网/移动网络;数字货币交易可能结合NFC或专用网络;加密货币交易则依赖点对点(P2P)网络和区块链分布式账本技术进行验证和记录,无需传统银行中介。这些门派占据了支付江湖的主导地位,带来了便捷高效(随时随地)、安全(加密技术、风险监控)、低成本(减少现金印制流通成本)、促进普惠金融(让更多人享受金融服务)等巨大优势。

未来支付

科技的脚步永不停歇,未来的支付可能更科幻!

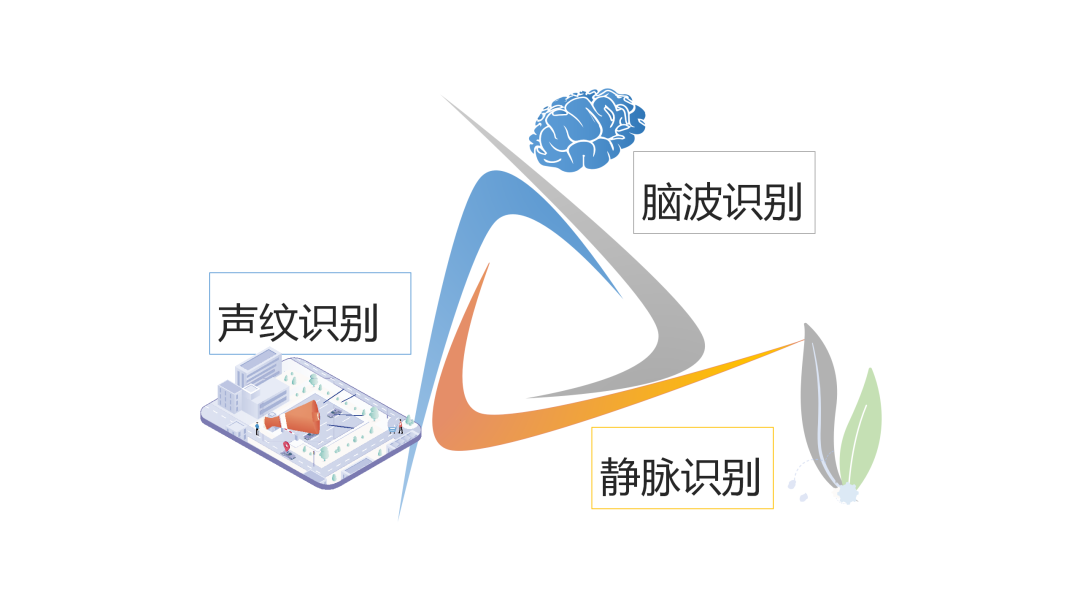

生物识别支付的深化技术特点: 从指纹、人脸识别,进化到更精准、更无感的静脉识别、声纹识别、甚至脑波识别?支付可能真的变成“刷脸就走”或“动动念头”。展望: 极致便捷,但安全与隐私保护将是巨大挑战,需要更强大的生物特征加密和防伪技术。 图片

图片

时光河流静静地流淌,永不停息,永远向前。

智慧的人类,在支付技术上不断创新,也许会超出我们的想象,很值得期待。

THE END